2026년 들어 멕시코는 글로벌 공급망 재편의 중심지로 다시 주목받고 있습니다. 그 배경에는 단순한 저임금이 아니라, 미국과 맞닿은 지리, USMCA 체제, 기존 제조업 클러스터, 그리고 늘어나는 외국인직접투자(FDI)가 함께 작동하고 있습니다. 이제 멕시코는 단순한 생산기지가 아니라 북미 공급망 전략의 핵심 축으로 재평가되고 있습니다.

멕시코 생산거점은 어디에 몰려 있나

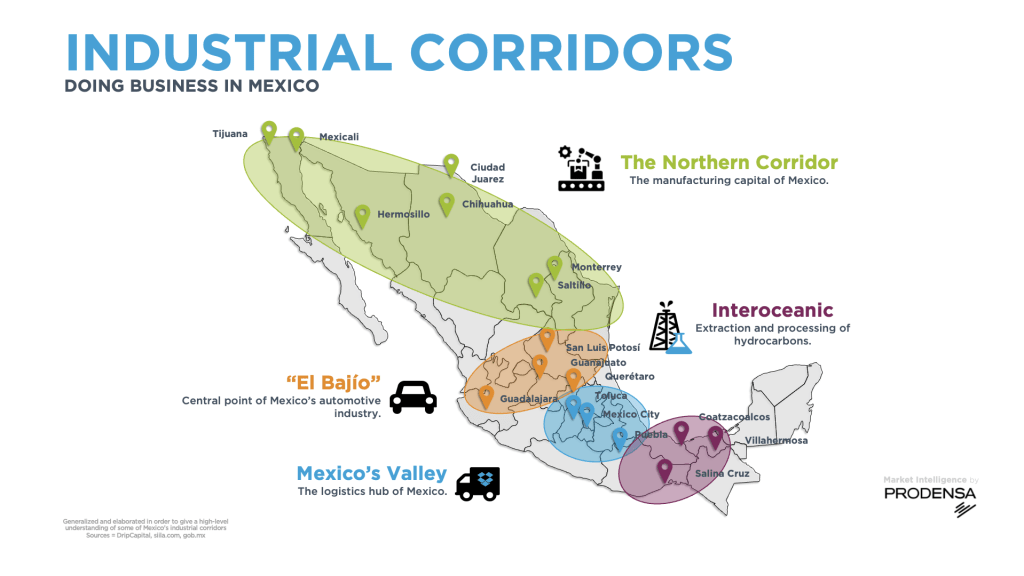

멕시코의 주요 생산거점은 미국 국경과 가까운 북부 지역, 그리고 중부 산업벨트에 집중돼 있습니다. 대표적으로 누에보레온, 코아우일라, 치와와, 바하칼리포르니아, 타마울리파스 같은 북부 주들은 자동차·전자·부품 조립의 핵심 기지이고, 과나후아토, 케레타로, 산루이스포토시, 푸에블라 등 중부 지역은 자동차와 항공우주, 정밀 제조업이 발달해 있습니다.

이런 분포는 우연이 아닙니다. 북부는 미국 물류망과 바로 연결되고, 중부는 산업단지와 숙련 인력이 축적돼 있어 니어쇼어링 기업이 빠르게 진입하기 좋은 구조를 갖추고 있습니다.

USMCA 체제는 왜 중요한가

USMCA는 미국·멕시코·캐나다 협정으로, 기존 NAFTA를 대체한 북미 자유무역 체제입니다. 핵심은 단순한 관세 인하가 아니라, 북미 역내 생산과 부품 조달을 장려하는 규칙을 강화했다는 점입니다. 특히 자동차 산업에서는 역내부가가치 비율과 원산지 규정이 중요해졌고, 이는 멕시코를 북미 제조 공급망 안에 더 깊게 묶어두는 역할을 하고 있습니다.

Reference: USTR, USMCA official materials

FDI 흐름은 실제로 늘고 있나

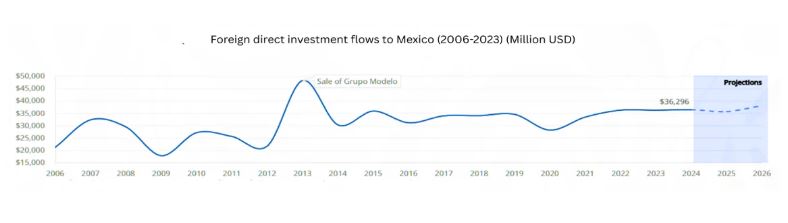

FDI는 외국인직접투자를 뜻합니다. 쉽게 말해 해외 기업이 공장, 설비, 물류센터, 법인 등에 직접 돈을 넣는 흐름입니다. 멕시코 경제부 자료에 따르면 멕시코의 FDI 유입은 2023년 약 364억 달러 수준을 기록했고, 2024년에도 높은 수준을 유지했습니다. 최근 투자 발표의 상당 부분이 제조업과 니어쇼어링 관련 분야에 집중돼 있다는 점이 중요합니다.

Reference: Mexico Economy Ministry (Secretaría de Economía), 2023~2024 FDI releases

Reuters와 BCG 등 주요 분석에서도 멕시코는 북미 공급망 재편의 대표 수혜국으로 반복적으로 언급됩니다. 즉, 니어쇼어링은 단순한 기대감이 아니라 실제 자본 이동과 프로젝트 발표로 확인되는 흐름입니다.

Reference: Reuters, BCG

왜 멕시코가 선택받는가

기업들이 멕시코를 택하는 이유는 세 가지로 요약됩니다. 첫째, 미국과 가까워 물류 리드타임을 줄일 수 있습니다. 둘째, 기존 제조업 생태계 덕분에 공급업체 확보가 상대적으로 쉽습니다. 셋째, 북미 시장 접근성과 비용 경쟁력을 동시에 노릴 수 있습니다. 즉, 가장 싼 나라라서가 아니라 가장 전략적으로 유용한 생산거점이기 때문에 멕시코가 주목받는 것입니다.

인프라 부담은 무엇이 문제인가

문제도 분명합니다. 가장 자주 지적되는 것은 전력, 물, 물류 인프라입니다. 북부 산업단지에서는 전력망 여유 부족과 송전 제약이 반복적으로 언급되고, 일부 지역은 물 부족 문제가 제조업 확대의 제약 요인으로 거론됩니다. 여기에 도로·철도·항만 연계 효율, 통관 속도, 산업단지 포화 문제까지 겹치면 투자 유치는 가능해도 운영 효율이 떨어질 수 있습니다.

Reference: Reuters, BCG, regional industry reports

따라서 멕시코가 니어쇼어링의 최대 수혜국 자리를 유지하려면 발전·송배전 확충, 산업용 용수 관리, 국경 물류 효율화, 산업단지 확장, 행정 처리 속도 개선이 함께 이뤄져야 합니다. 투자 유입 속도에 비해 인프라 개선이 늦어지면 오히려 성장의 병목이 될 수 있습니다.

한국 기업과 투자자에게 주는 의미

이 흐름은 한국 기업에도 중요한 신호입니다. 자동차, 부품, 배터리, 물류, 산업설비 분야에서 멕시코를 어떻게 바라보느냐에 따라 북미 전략 자체가 달라질 수 있기 때문입니다. 결국 2026년의 멕시코는 단순한 저비용 생산기지가 아니라, 지정학과 공급망 재편이 만들어낸 전략적 요충지라고 보는 편이 더 정확합니다.

댓글 남기기